<<桃園捷運紅線>>台鐵桃園新站 7月26日啟用

2015-06-27 08:27:06 聯合報 記者鄭國樑/桃園報導

台鐵桃園新站將於7月26日啟用,台鐵表示,現在的桃園火車站旅客80%人潮由前站進出,新站啟用後,會協調部分客運路線延伸至後站或改由後站發車,加上後站有大型汽機車停車場,預估會增加20%至30%的使用人潮。

市長鄭文燦說,改善車站周邊環境、交通動線、景觀工程由市府負責,已經陸續發包施工,預定11月底全部完工,新站啟用一定要發揮「車流更順暢、行人更安全、前後站打通」效益。台鐵26日凌晨0點進行新舊站系統切換,26日上午辦啟用典禮。

台鐵桃園新站是舊站原址重建,前站仍與舊站外觀無異,從後站延平路才能看出整個東側新站體,台鐵還另外增設萬壽路、大林出入口,可以紓解目前人車過度集中前站的問題。

Tempest 發表在 痞客邦 留言(0) 人氣()

<<地價稅>>公告地價恐漲 賣壓湧現

2015-07-25 14:53:13 聯合晚報 記者游智文/台北報導

調稅救財政 學者:明年公告地價調幅可能達1倍

房地合一雖定案,房市仍有隱憂;受苗栗縣政府發不出薪水影響,業界預料各地將掀起「調稅救財政」風潮,明年公告地價、公告現值可能同步大漲,為房市帶來新衝擊。

另外,房地合一新制明年上路,奢侈稅同步退場,少了奢侈稅束縛,市場也擔心明年初將出現一波售屋潮。

公告地價每三年調整一次,依時間今年底各縣市政府需召開地價評議委員會檢討,明年公告調整。

Tempest 發表在 痞客邦 留言(0) 人氣()

<<房屋稅>>救地方財政 房屋稅將三級跳

2015-07-27 00:32:29 經濟日報 記者陳美珍/台北報導

財部新規定 房屋標準單價將提高至市場造價40%至50% 2019年前達標 契稅、印花稅同步看漲

促地方自救財政,財政部發函要求地方政府,未來連續兩次進行房屋課稅現值評定作業時,應將用於計算房屋價值的標準單價提高至市場造價的40%至50%,全台縣市至遲應在2019年前全數達標。

這項調升地方房屋稅基的指令,將做為中央撥付地方統籌款與補助款的重要指標,未達標者將遭減發。

中央下達調高房稅令後,全台擁房族的養房成本也將節節上升。特別是新建、增建與改建房屋,相較於舊屋,未來所要負擔的房屋稅將會是數倍之多。房屋標準單價同時牽動契稅與印花稅,新屋買賣相關稅負亦會連帶上漲。

Tempest 發表在 痞客邦 留言(0) 人氣()

<<海外投資置產>>中國大媽來台炒樓 政府設下層層關卡

理財周刊 – 2015年7月23日 文.顏瓊真

根據世邦魏理仕發布的《中國資金是否應投向澳洲市場》報告,截至今(2015)年第一季,中國投資者在澳洲投資金額已超越美國,成為僅次於新加坡的商用不動產第二大買家。而且,在第一季中,中國海外房地產投資總額的四分之一,都投向澳洲不動產。

中國資金跑到澳洲炒樓

在投資澳洲的境外基金中,有三分之一來自中國,金額高達二十二億美元,這個趨勢延續且加強了去年的投資力道。去年中國一百億美元的境外投資金額中,有15%流向澳洲。

Tempest 發表在 痞客邦 留言(0) 人氣()

<<房地合一>>中華信評:長期房價勢必漲多跌少

記者陳碧芬/台北報導 台灣房市從去年第4季的高點反轉向下,中華信評23日表示,這是台灣過熱的房地產市場正在冷卻,房價與房市成交量將進一步下跌,預估住宅價格全國均價將以每年至多10%的跌幅下滑,但相較5年來房價已上漲九成,這些僅是溫和修正,由於低利率環境和經濟相對穩定,房價長期走勢勢必漲多跌少。

中華信評分析師許智清指出,台灣發生房市急遽賣壓的可能性較低,利率還維持低檔,房貸餘額對房價比仍在50~60%的較低水準,從交易量相當低迷可以看出,房屋持有人沒有出售的急迫需求,整體房市欠缺強烈買賣的驅動力。 他強調,目前看來,就是政府房市管制措施目標的高價單品房,需求受到抑制,導致價格下滑較為明顯。

中華信評與母公司標準普爾分析師團隊,23日針對台灣及大陸房地產現況進行兩岸市場分析。 標普主權與國際公共產業融資評級資深董事陳錦榮表示,即使大陸整體經濟成長放緩,仍持續推出寬鬆房地產限購等因應措施,讓當地房價不至於發生重挫,畢竟房市反應的是內需動能。 住宅房產價格預估走跌,中華信評認為,商用不動產的市場行情將呈現停滯的狀態,因為目前租金收益率低、且成交量小。但許智清表示,台灣經濟情勢穩定,可望帶給房市前景較正向的意義。

標普7月公布台灣經濟成長率最新預測為3.3%,較去年底預測的3.5%略為下修,明年預估值也有3.4%,失業率預測約在3.6%,利率走勢方面,許智清指出,標普預估央行的基準利率今、明兩年不會調整,2017年底才會升息3碼至2.75%。 中華信評也示警指出,無論如何,房地產市場是從高點翻轉,加上未來利率可能走揚,加上房市今、明年有超額供給,這些房市修正現象,仍不排除對企業與金融放款機構的信用結構造成負面影響。

Tempest 發表在 痞客邦 留言(0) 人氣()

<<桃園航空城>>別人下車他喊進:航空城還有3利多

好房網News記者簡蕭羽濤/綜合報導

桃園航空城卡關,區域房價直直落。專家透漏,當地房市早已利多出盡,不少投資客都展開逃命潮。但資深投資客帥過頭卻不以為然,他認為,航空城還有利多尚未兌現,後市可期。

先前《財訊雙週刊》曾指出,從去年「藍天變綠地」後,投資客擔心航空城利多不再,便趕緊拋售大園農地,調降3萬元,還是沒人敢買。此外,蘋果日報也報導,自從鄭文燦市長上任後,航空城是否繼續開發就成了未知數,也讓當地土地成交量大受影響。 房市專家Sway在節目《57新聞王》中表示,桃園人早已看清楚新市長的做法,「航空城不會做了」,先前除了有土地開始拋售,現在更連房子都開始拋售。

Tempest 發表在 痞客邦 留言(0) 人氣()

Tempest 發表在 痞客邦 留言(0) 人氣()

Tempest 發表在 痞客邦 留言(0) 人氣()

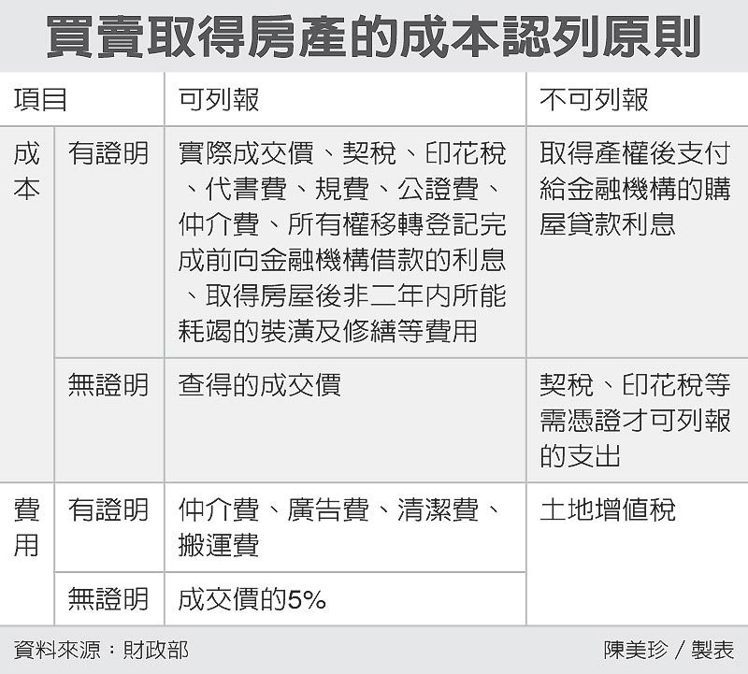

<<房地合一稅>>房地合一稅/賣屋認列費用 最少總價5%

2015-07-22 02:53:05 經濟日報 記者陳美珍/台北報導

房地合一課稅新制明年實施,財政部昨(21)日發布最新作業規定,個人出售房地按新制課稅者,其購入房地達可供使用狀態前支付的費用,包含所有權移轉前向銀行借款的利息,均可視為成本自利得中減除;相關費用最低則可按成交價的5%計算。

財政部昨天發布「房地合一課徵所得稅申報作業要點」,明訂個人房屋及土地交易所得,依成交價減除房地取得成本,及因取得、改良及移轉所支付的費用及其範圍。

圖/經濟日報提供

分享

Tempest 發表在 痞客邦 留言(0) 人氣()

<<房地合一稅>>筆記起來!3分鐘搞懂「房地合一課徵所得稅制度」

【MyGoNews方暮晨/綜合報導】財政部台北國稅局表示,為使不動產稅制合理透明,增加稅收用於住宅政策及長期照顧服務支出,並逐步落實居住正義、改善貧富差距,合理配置社會資源。財政部推動「房地合一課徵所得稅制度」,並修正綜合所得稅法部分條文。

該局說明,「房地合一課徵所得稅制度」有關個人部分重點如下:

一、課稅範圍:

(一)2016年1月1日以後取得之房地。

(二)2014年1月1日之次日以後取得之房地,且持有期間在2年以內。至繼承或受遺贈取得者,得將被繼承人或遺贈人持有期間合併計算。

二、稅基(課稅所得)

以房地收入減除成本、費用所計算之所得額,再減除依土地稅法計算之土地漲價總數額之餘額做為稅基。

三、稅率(中華民國境內居住者適用)

(一)持有1年以內房地交易所得稅稅率訂為45%;另持有超過1年而在2年以內者,稅率訂為35%。

(二)持有超過2年在10年以內房地交易所得稅稅率訂為20%;持有期間超過10年稅率訂為15%。

(三)個人因調職、非自願離職或其他非自願性因素,出售持有期間在2年以內之房屋、土地,及個人以自有土地與營利事業合作興建房屋,自土地取得之日起算2年內興建完成並銷售該房屋、土地者,其所得適用 20%稅率。

(四)繼承或受遺贈取得之房屋、土地,繼承人或受遺贈人出售該房屋、土地,得將被繼承人或遺贈人持有期間合併計算。

四、自用住宅優惠

(一)減免稅優惠

1.個人或其配偶、未成年子女設有戶籍;持有並實際居住連續滿6年且無供營業使用或出租。

2.課稅所得在4百萬元以下免稅;超過4百萬元部分,按10%稅率課徵。

3.6年內以適用1次為限。

4.繼承或受遺贈取得之房屋、土地,繼承人或受遺贈人出售該房屋、土地,得將被繼承人或遺贈人持有且符合自用住宅條件之期間合併計算。

(二)重購優惠

1.個人重購自用住宅,小屋換大屋(以金額區分)得全額退稅或扣抵,至大屋換小屋亦得按出售價格 比例退稅或扣抵。

2.於重購後5年內不得改作其他用途或再行移轉。

該局提醒,「房地合一課徵所得稅制度」將自2016年1月1日開始起施行,並採分離課稅,無論有無應納稅額,納稅義務人應於房屋、土地完成所有權移轉登記日之次日起算30日內檢附相關文件向該管稽徵機關辦理申報納稅,未依限申報者,除補稅外,尚須處以罰鍰,請納稅人多加注意,以維自身權益。

財政部表示,自2016年1月1日起,個人及營利事業有所得稅法(以下簡稱本法)第4條之4規定之房屋、房屋及其坐落基地或依法得核發建造執照之土地(以下合稱房屋、土地)交易所得,應按新制申報所得稅。為利實務執行,該部特訂定本要點,規範新制相關所得計算及申報作業規定,共分為「總則」、「交易日、取得日及持有期間」、「個人房屋、土地交易所得計算及相關調整」、「營利事業房屋、土地交易所得計算」及「附則」等5大部分,計21點(詳附件)。重點如下:

一、總則

個人及營利事業自2016年1月1日起交易下列房屋、土地應適用本要點規定課徵所得稅:(一)2014年1月2日以後取得且持有期間在2年以內之房屋、土地;(二)2016年1月1日以後取得之房屋、土地。另個人交易2016年1月1日以後取得以設定地上權方式之房屋使用權,亦有本要點之適用。

二、交易日、取得日及持有期間

(一)房屋、土地「交易日」及「取得日」之認定,原則以完成所有權移轉登記日為準。另配合其他法令及實務作業為例外規定,例如:

1.因強制執行交易者,按領得權利移轉證書之日認定。

2.交易屬無法辦理建物所有權登記之房屋(如違章建築),以訂定買賣契約日認定。

(二)房屋、土地「持有期間」之計算,以自房屋、土地取得之日起算至交易之日止為原則。另對個人因繼承或受遺贈等取得房地情形為例外規定,例如:

1.因繼承、受遺贈或配偶贈與取得之房屋、土地,得將被繼承人、遺贈人或其配偶之持有期間合併計算。

2.適用自住房屋、土地租稅優惠時,個人、配偶及未成年子女應符合於該房地辦竣戶籍登記、持有並居住連續滿6年之條件,如該房地係因繼承、受遺贈或配偶贈與而取得者,得再加計被繼承人、遺贈人或配偶持有該房地且符合自住條件之期間。

三、個人房屋、土地交易所得計算及相關調整

(一)個人交易房屋、土地,不論有無應納稅額,均應於房屋、土地完成所有權移轉登記日之次日或房屋使用權交易日之次日起算30日內申報納稅。

1.居住者:向戶籍所在地稽徵機關辦理。

2.非居住者:向房屋、土地所在地稽徵機關辦理。

3.交易之房屋、土地屬信託財產者,得由受託人代為申報。

(二)個人房屋、土地交易所得之計算,以成交價額減除房地取得成本(出價取得者)及因取得、改良及移轉而支付之費用後之餘額為所得額。取得成本及費用認定如下:

1.取得成本:買賣取得者,以成交價額為準。另下列支出經提示證明文件,亦得包含於成本中減除:

(1)購入房屋、土地達可供使用狀態前支付之必要費用(如契稅、印花稅、代書費、規費、公證費、仲介費等),以及房屋、土地所有權移轉登記完成前,向金融機構借款之利息。

(2)取得房屋後,於使用期間支付能增加房屋價值或效能且非二年內所能耗竭之增置、改良或修繕費。

2.費用:如仲介費、廣告費、清潔費、搬運費等交易房屋、土地所支付之必要費用等,但不包括依土地稅法規定繳納之土地增值稅。個人未提示費用之證明文件或所提示之費用證明金額未達成交價額5%者,稽徵機關得按成交價額5%計算其費用。

(三)個人與其配偶如因感情不睦或婚姻暴力等因素而有分居情形,符合「納稅義務人與配偶分居得各自辦理綜合所得稅結算申報及計算稅額之認定標準」第2條規定得各自辦理綜合所得稅結算申報及計算稅額條件者,得個別認定自住房屋、土地交易前6年未曾適用優惠規定之條件。

(四)適用新制之房屋、土地交易損失僅得減除新制房屋、土地交易所得,不得與舊制互為減除。

(五)適用自住房屋、土地重購退稅或扣抵時,個人或其配偶、未成年子女應於該房屋辦竣戶籍登記並居住,且無出租、供營業或執行業務使用;如以配偶之一方名義出售自住房地,並以配偶之他方名義重購者,亦得適用。

四、營利事業房屋、土地交易所得計算

依營利事業之總機構在中華民國境內、境外,分別規定其房屋、土地交易所得計算及申報方式。總機構在中華民國境外之營利事業,交易境外公司股權符合本法第24條之5第4項規定應適用新制課稅規定,於第20點明定其股權持有期間、持有股權比例之認定、境內房屋、土地價值占該境外公司股權價值比例之認定、所得計算方式及應檢附證明文件等規定。

五、附則

個人逾期繳納房屋、土地交易所得應納稅額,應依規定加徵滯納金及移送強制執行。

財政部說明,房地合一課徵所得稅制度是我國稅制改革上之重要里程碑,所增加稅收將用於住宅政策及長期照顧服務支出,逐步落實居住正義並改善貧富差距。該部已成立「推動房地合一稅制改革作業小組」積極推動,除發布本要點外,亦將儘速研訂模擬問答(Q&A)、作業手冊及申報書表並對外辦理多場講習會,加強宣導,俾利新制於2016年1月1日順利上路。

Tempest 發表在 痞客邦 留言(0) 人氣()